| Laplaceverdeling |

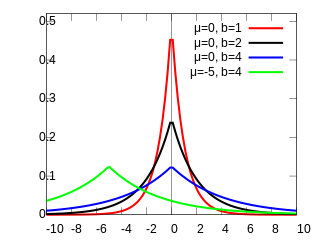

Kansdichtheid

|

Verdelingsfunctie

|

| Parameters | μ plaats ( ) )

b > 0 schaal ( ) ) |

| Drager |  |

| Kansdichtheid |  |

| Verdelingsfunctie | Fout bij het parsen (SVG (MathML kan worden gebruikt via een browserplugin): Ongeldig antwoord ("Math extension cannot connect to Restbase.") van server "http://localhost:6011/nl.wikipedia.org/v1/":): {\displaystyle \begin{cases} \frac12 \exp \left(\frac{x-\mu}{b}\right) & \mbox{voor }x < \mu \\[8pt] 1-\frac12 \exp \left( -\frac{x-\mu}{b} \right) & \mbox{voor }x \geq \mu \end{cases} } |

| Verwachtingswaarde | μ |

| Mediaan | μ |

| Modus | μ |

| Variantie |  |

| Scheefheid | 0 |

| Kurtosis | 3 |

| Entropie |  |

Moment-

genererende functie |  |

| Karakteristieke functie |  |

Portaal  | Wiskunde | |

In de kansrekening en de statistiek is de Laplaceverdeling een continue verdeling genoemd naar Pierre-Simon Laplace. Het is de verdeling van het verschil van twee onderling onafhankelijke stochastische variabelen met dezelfde exponentiële verdeling. De verdeling wordt wel dubbel exponentiële verdeling genoemd, vanwege de vorm van de kansdichtheid die bestaat uit een exponentiële dichtheid en het gespiegelde daarvan, "rug-aan-rug", met een verschuiving van de top. De term 'dubbel exponentiële verdeling, wordt echter ook wel gebruikt voor de Gumbel-verdeling.

Definitie

De Laplaceverdeling met parameters  en

en  is een continue kansverdeling met kansdichtheid

is een continue kansverdeling met kansdichtheid

.

.

De parameter is de plaatsparameter en de parameter  de schaalparameter.

de schaalparameter.

Een stochastische variabele met deze verdeling wordt wel Laplace -verdeeld genoemd.

-verdeeld genoemd.

Er is een zekere overeenkomst met de normale verdeling. De normale verdeling is uitgedrukt in de kwadratische afstand tot het midden, terwijl de Laplace-verdeling is uitgedrukt in de absolute afstand tot het midden.

Eigenschappen

Voor een stochastische variabele  die Laplace-verdeeld is, geldt:

die Laplace-verdeeld is, geldt:

Verwachtingswaarde, mediaan en modus

De parameter is zowel de verwachtingswaarde, de mediaan als de modus:

Variantie

De variantie wordt bepaald door de parameter :

Kurtosis

De (exces) kurtosis van een Laplaceverdeling is gelijk aan 3.

Immers

Momentgenererende functie

De momentgenererende functie is

- Fout bij het parsen (SVG (MathML kan worden gebruikt via een browserplugin): Ongeldig antwoord ("Math extension cannot connect to Restbase.") van server "http://localhost:6011/nl.wikipedia.org/v1/":): {\displaystyle =e^{\mu t}\left( \int_{-\infty}^0 e^{ty}\frac 1{2b} e^{y/b} {\rm d}y+ \int_0^\infty e^{ty}\frac 1{2b} e^{-y/b}{\rm d}y \right)= }

, voor

, voor

Karakteristieke functie

Die karakteristieke functie is:

.

.

Entropie

De entropie (in nat) bedraagt

.

.

Verband met andere verdelingen

Voor een stochastische variabele die Laplace-verdeeld is, geldt:

is Laplace

is Laplace -verdeeld..

-verdeeld.. is exponentieel verdeeld met verwachtingswaarde

is exponentieel verdeeld met verwachtingswaarde

Als  onafhankelijk is van en gelijkverdeeld is als , is

onafhankelijk is van en gelijkverdeeld is als , is

F-verdeeld met 2 vrijheidsgraden in de teller en 2 vrijheidsgraden in de noemer.

F-verdeeld met 2 vrijheidsgraden in de teller en 2 vrijheidsgraden in de noemer.

Voor een aselecte steekproef  uit de Laplace-verdeling, geldt:

uit de Laplace-verdeling, geldt:

is chi-kwadraatverdeeld met

is chi-kwadraatverdeeld met  vrijheidsgraden.

vrijheidsgraden.

Als  een aselecte steekproef vormen uit de N(0,1)-verdeling, is:

een aselecte steekproef vormen uit de N(0,1)-verdeling, is:

Laplace(0,1)-verdeeld.

Laplace(0,1)-verdeeld.

Als en onderling onafhankelijk zijn en beide exponentieel verdeeld met  en

en  , is

, is

Laplace(0,1)-verdeeld.

Laplace(0,1)-verdeeld.

Als en onderling onafhankelijk zijn en beide uniform verdeeld op het interval (0,1), is

Laplace(0,1)-verdeeld.

Laplace(0,1)-verdeeld.