Mostres d'una distribució normal bivariable, dibuixades juntament amb l'el·lipse 3-sigma, les dues distribucions marginals i els dos histogrames unidimensionals

En teoria de probabilitat i estadística, la distribució normal multivariable o multidimensional o distribució gaussiana multivariable o multidimensional és una generalització de la distribució normal unidimensional (univariable) en dimensions superiors. Una definició possible és que un vector aleatori té distribució normal d-variable si totes les combinacions lineals de les seves components segueixen una distribució normal univariable. La seva importància es deriva principalment del teorema del límit central multivariable i les seves aplicacions, tant en Teoria de la probabilitat com en Estadística multivariant. La distribució normal multivariable s'utilitza sovint per descriure, almenys aproximadament, qualsevol conjunt de variables aleatòries reals (possiblement) correlacionades cadascuna de les quals es concentra al voltant d'un valor mitjà.

Les referències bàsiques d'aquest article són Tong [1] i Bryc [2] per a la part probabilistica, i Anderson [3] i Seber [4][5] per a les aplicacions estadístiques.

Vector aleatori normal amb funció de densitat

Notacions. Seguint les convencions de l'àlgebra lineal, escriurem tots els vectors en columna i identificarem amb el conjunt de vectors reals -dimensionals. Denotarem per la transposada de la matriu o del vector .

Començarem pel cas més senzill i habitual en què el vector aleatori normal té densitat, també anomenat vector aleatori normal no singular o no degenerat. Més endavant veurem el cas general.

Definició. Un vector aleatori es diu que és normal (no singular) [6] o que té distribució normal multidimensional o multivariable (no singular) si té funció de densitat

on , és una matriu (real) definida positiva[7] i és el seu determinant. S'escriu , o bé si es vol remarcar la dimensió del vector; en aquest article utilitzarem aquesta segona notació. Quan , es tracta d'una variable aleatòria normal amb mitjana i variància , i s'escriu en lloc de .

Exemple. Vector aleatori normal estàndard[8]. Siguin variables aleatòries independents, totes amb distribució normal estàndard . Considerem el vector aleatori . Atès que les variables són independents, la funció de densitat del vector serà el producte de les funcions de densitat de les components: Per a

Així,

Per tant, és un vector aleatori normal, amb i (matriu identitat). Així, . Noteu que aquests valors de i són coherents amb el fet que i , , i .

Per posterior us, comentem que la funció característica de és el producte de les funcions característiques de les components i val

El·lipsoides d'equidensitat.[9] La funció de densitat (1) és constant sobre els el·lipsoides -dimensionals de la forma

per a qualsevol . És diu que és una distribució amb simetria el·líptica . Quan aleshores els el·lipsoides anteriors són esferes i es diu que la distribució té simetria esfèrica. Vegeu al següent apartat el cas bidimensional. Vegeu [10] per un estudi complet de les distribucions amb simetria el·líptica i simetria esfèrica.

Vector aleatori normal bidimensional

Vegem l'expressió de la funció de densitat (1) quan [11]. Sigui . Tindrem

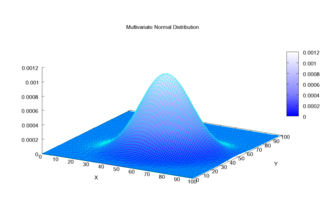

Figura 1. Funció de densitat d'un vector aleatori normal bidimensional

Podem pensar en aquesta funció de densitat com una superfície a l'espai, amb forma de campana i màxim en el punt . Vegeu a la Figura 1 una representació de la funció

Els el·lipsoides d'equidensitat són ara les el·lipses [9].

Aquestes el·lipses serien les corbes de nivell (no dibuixades a la Figura 1) en un mapa topogràfic .

Quan (és a dir, les variables són independents) i , aleshores les el·lipses esdevenen circumferències.

Definició: cas general

En aplicacions importants, com per exemple la distribució dels residus en models de regressió lineal o la distribució asimptòtica de la distribució multinomial que dóna lloc al test de la de Pearson, es fa palesa la necessitat d'utilitzar vectors aletoris normals que tenen matriu de variàncies-covariàncies amb determinant nul (matriu singular), que s'anomenen vectors aleatoris normals singulars o degenerats;[8] necessàriament aquests vectors no tenen funció de densitat i per tant, cal donar una definició que no utilitzi aquesta funció.

En aquest context, els llibres donen diverses definicions (equivalents) de vector aleatori normal multidimensional general. Aquí citarem les tres més habituals; la definició (a) es troba a Bryc [2], la (b) a Nualart-Sanz [12] i la (c) a Seber.[13]

(a) Es diu que un vector aleatori és normal si qualsevol combinació lineal de les seves components és una variable aleatòria normal.

(b) Sigui una matriu semidefinida positiva i . Un vector aleatori es diu que és normal si té funció característica

(c) Sigui una matriu semidefinida positiva i . Un vector aleatori es diu que és normal si té la mateixa llei que on (és dir, té funció de densitat (2)), i és qualsevol matriu tal que (sempre existeix almenys una matriu amb aquestes característiques [14]).

Notació i nomenclatura. A partir d'ara, utilitzarem la notació per referir-nos a un vector aleatori normal-dimensional, ja sigui singular o no singular. També es diu que les variables aleatòries tenen distribució conjunta normal o que són conjuntament normals.

Cas singular i cas no singular. Sigui , amb semidefinida positiva.

(i) Si és definida positiva (cas no singular), això és, , aleshores té funció de densitat donada per (1). El suport de és .

(ii) Si (cas singular), aleshores no té funció de densitat. Si el rang de és , llavors està concentrada en una varietat lineal de de dimensió [15], concretament en , on designa el subespai vectorial de generat per les columnes de .

Cal notar que si , aleshores .

Vegeu la demostració d'aquestes propietats al final de la següent secció de Propietats.

Exemple d'un vector aleatori normal singular

Considerem una variable aleatòria normal estàndard . Definim el vector aleatori

La seva matriu de variàncies-covariàncies és

que té rang 1.

D'altra banda, aquest vector està concentrat en la recta , és a dir, ; però llavors, no pot tenir funció de densitat, ja que si existís una funció no negativa tal que per a qualsevol conjunt borelià tinguéssim

aleshores

ja que té mesura de Lebesgue 0 en el pla, la qual cosa és contradictori amb .

És clar que tota combinació lineal de les components de és una variable normal.

Respecte la segona definició, la seva funció característica és

però

i, per tant, la funció característica té la forma (4).

Finalment, tal com hem vist, , amb , que satisfà i per tant també es compleix la condició donada a la definició (c).

En resum, partint de qualsevol de les definicions que hem donat, és un vector aleatori normal bidimensional.

Demostració de l'equivalència de les tres definicions de vector aleatori normal

Vegem que (a) (b). Suposem que compleix la condició expressada a (a). En primer lloc, cada component d'aquest vector té esperança i variància ja que, per exemple, , i, per hipòtesi, és normal. Llavors tindrà esperança, que designem per i matriu de variàncies-covariàncies que denotarem per . Fixem i sigui ; anem a calcular i : per les propietats de l'esperança d'un vector aleatori i de la matriu de variàncies-covariàncies,

Aleshores, podem calcular la funció característica de de la següent manera:

que és el que volíem demostrar.

Vegem que (b) (c). En efecte, suposem te rang . Aleshores, existeix una matriu de rang tal que [14].Sigui i definim . El vector té la mateixa distribució que , ja que la funció característica de és (vegeu les propietats de les funcions característiques multidimensionals)

on hem utilitzat la funció característica de donada a (3). Finalment, vegem que (c) (a). Sigui . Aleshores tindrà la mateixa llei (amb les notacions anteriors) que

i llavors, per a ,

on reconeixem la funció característica d'una variable aleatòria normal. Per tant (i, llavors ) té una distribució normal.

Existència de vectors aleatoris normals

En el cas no singular, l'existència de vectors aleatoris normals ve donada per resultats generals de la teoria de la probabilitat. Concretament, existeix un espai de probabilitat i un vector aleatori que té funció de densitat (1).[16] En relació amb la definició general, utilitzant la terminologia de Loeve,[17] les definicions (a) i (b) són descriptives, mentre que (c) és constructiva. Si es parteix d'(a) o (b) cal demostrar l'existència de l'objecte matemàtic que compleix aquesta propietat: ¿existeix un vector aleatori que complexi la propietat enunciada a (a)? ¿Existeix un vector aleatori tal que tingui (4) per funció característica? la resposta a ambdues preguntes ve donada per l'equivalència amb la definició (c).

Propietats

1. Esperança i matriu de variàncies covariàncies d'un vector aleatori normal. Sigui . Aleshores el seu vector d'esperances és i la seva matriu de variàncies-covariàncies és :

ja que, segons havíem comentat a la primera secció, . Designem per la matriu de variàncies-covariàncies d'un vector aleatori . Llavors, per les propietat de la matriu de variàncies-covariàncies,

ja que .

2. Transformacions lineals[18]. Sigui , amb semidefinida positiva, una matriu i . Definim

Aleshores amb

Suposem ara que . Si és no singular i , aleshores és no singular.

Demostració

La funció característica de és (vegeu les propietats de les funcions característiques multidimensionals)

Per tant, identifiquem un vector normal multidimensional amb vector d'esperances i matriu de variàncies covariàncies . Per veure que si és no singular i , aleshores és no singular, s'utilitza que en aquestes condicions és definida positiva [19].

3. Reducció a un vector aleatori normal estàndard[20]. Com a conseqüència de la propietat anterior tenim: Suposem que és no singular. Atès que existeix una única matriu definida positiva tal que [21], anomenada arrel quadrada de , i designem per la seva inversa,[22] aleshores

Recíprocament, si , aleshores

4. Distribucions marginals[23]. Sigui . Aleshores qualsevol subvector és normal.

Demostració

Només cal utilitzar que qualsevol subvector es pot escriure de la forma per a una matriu convenient i aplicar la propietat 2.

Observació: El recíproc no és cert: un vector aleatori pot tenir totes les components normals, però no ser un vector aleatori normal.

Contraexemple. Un vector aleatori amb les components normals, que no és normal bidimensional

Aquest contraexemple és de Tong.[24] Considerem un vector aleatori amb funció de densitat

Llavors, es comprova que i són ambdues , però és clar que no és un vector aleatori normal bidimensional.

5. Funció generatriu de moments[25] Sigui . Aleshores té funció generatriu de moments en tot i val

6. Independència. És ben conegut que si dues variables aleatòries són independents llavors són incorrelacionades, o sigui, la seva covariància és zero. En general el recíproc no és cert. però és veritat quan les variables tenen distribució conjunta normal.

(i) Sigui . Aleshores les variables aleatòries són independents si i només si .[26] Equivalentment, si la matriu és diagonal.

(ii) Sigui , i . Escrivim

D'altra banda, partim la matriu de la següent manera:

on és matriu de covariàncies dels vectors i ,

Noteu que . Aleshores i són independents si i només si [27].

(iii) La propietat anterior es generalitza a qualsevol partició del vector en vectors : aquests vectors són independents si i només si les matrius de covariàncies compleixen que [28].

Demostració

La demostració de les tres propietats es basa en el fet que quan les covariàncies són zero, aleshores la funció característica del vector descomposa en producte de les funcions característiques de les components, i recíprocament. Vegeu les referències esmentades.

Estudi del casos singular i no singular

Anem a demostrar les dues propietats que hem esmentat després de donar les tres definicions de vector aleatori normal general; concretament, sigui , amb semidefinida positiva.

(i) Si és definida positiva (cas no singular), això és, , aleshores té funció de densitat donada per (1). El suport de la distribució és .

(ii) Si (cas singular), aleshores no té funció de densitat. Si el rang de és , llavors està concentrada en un subespai lineal de de dimensió

; concretament en , on és l'espai generat per les columnes de . La demostració de (i) es basa en la representació (5) que hem vist a la propietat 2. Concretament, definim el vector de la següent manera:

La matriu jacobiana de és . Llavors, la densitat de és

d'on s'obté l'expressió (1). Aquesta funció de densitat és estrictament positiva a tot , d'on el suport del vector és .

Demostració de (ii). Aquesta demostració es basa en l'anomenat Teorema de descomposició espectral de matrius semidefinides positives, vegeu [29]. Siguin els valors propis no nuls de . Existeix una matriu ortogonal tal que

Definim

que és un vector normal amb vector d'esperances i matriu de variàncies-covariàncies

Per tant, . Definim , que segons la propietat anterior serà normal no singular on

Sigui la matriu formada per les primeres columnes de la matriu . Llavors, aïllant a (*) tenim

Això implica que el vector està concentrat en el espai lineal de de dimensió :

Finalment, veiem que aquesta varietat lineal coincideix amb , on és l'espai generat per les columnes de . Això consisteix en demostrar que . Recordem que per una matriu de dimensions , el conjunt generat per les seves columnes, ,consisteix en els vectors de de la forma . Atès que , per a qualsevol ,

on és el vector format per les primeres components del vector . En conseqüència, . Del fet que es dedueix la igualtat entre els dos subespais vectorials.

Moments. Fórmula d'Isserlis o de Wick

Atès que un vector aleatori normal té funció generatriu de moments, tindrà moments de tots els ordres, i com que la distribució del vector normal només depèn de les mitjanes i les covariàncies de les components, els moments només deprendran d'aquestes quantitats; tot i aquesta consideració apriorística, és sorprenent que es pugui trobar una fórmula per als moments tan elegant i simple com la que presentem a continuació.

Sigui (les components poden ser iguals). Aleshores [30]

on la suma es fa sobre totes les descomposicions del conjunt en parelles disjuntes . Per exemple,

ja que el conjunt es pot descompondre de 3 maneres en parelles: les parelles , les parelles i les parelles .

Quan hi ha variables repetides, es fan les identificacions a la fórmula anterior: per exemple, per calcular , prenem i . Llavors,

Anàlogament,

Observacions.

Si és senar, aleshores , ja que no pot descompondre-se en parelles. D'altra banda, aquesta propietat pot demostrar-se directament del fet que totes les variables tenen esperanza 0, i llavors el vector té la mateixa distribució que el vector . En ser senar, tenim que .

Com que totes les variables tenen esperança zero, . Sovint s'escriu la fórmula anterior usant la notació amb .

Per a un nombre parell , el nombre de parelles en que descompon és

on denota el doble factorial de . Així, per exemple, per a , tenim que el nombre de parelles és ; per tenim .

Aquesta fórmula va ser descoberta per Isserlis[31] però també és coneguda com a fórmula de Wick a partir del seu treball de Física teòrica.[32] Isserlis va demostrar la fórmula per inducció; veieu una demostració utilitzant funcions característiques a Janson [30]

Quan totes les variables són iguals, aleshores tenim la coneguda fórmula pels moments de les variables normals centrades [33]

Per una extensió als moments d'un vector normal amb vector d'esperances no nul veieu Withers [34]

Per a altres fórmules pels moments d'un vector normal, vegeu Graybill,[35] secció 10.9.

Distribucions condicionades i regressió

Sigui no singular. Amb les notacions anteriors de la propietat 5, tenim [36] que la distribució condicionada per és normal mutidimensional on

La matriu s'anomena [37]matriu de coeficients de regressió de sobre . Cal notar que és lineal en i que la matriu no depèn de . Aquesta propietat també és certa quan és singular canviant per una pseudoinversa (o inversa generalitzada) [38].

Per a la demostració, vegeu les referències citades.

L'expressió de la mitjana de la distribució condicionada la podem escriure com una esperança condicionada:

Com abans, remarquem que és una funció lineal de i que la variància condicionada no depèn de .

Considerem ara el cas que només té una component és a dir, i . Llavors,

on ara .

Atès que el predictor òptim d'una variable aleatòria en termes d'unes altres variables (en el sentit dels mínims quadrats) és l'esperança condicionada,[39] tenim el fet notable que en el cas que totes les variables involucrades siguin conjuntament normals, el predictor òptim coincideix amb el predictor lineal òptim.

Per a , tenim que condicionada per té una distribució normal on

En el llenguatge de la regressió, la recta de regressió de sobre és [40]

Formes quadràtiques en variables normals

Sigui i una matriu simètrica. Una expressió de forma

L'exemple més senzill és quan , i . Llavors, la forma quadràtica té una distribució ji-quadrat amb graus de llibertat, , ja que llavors tenen distribució i són independents, i llavors

Les formes quadràtiques en variables normals tenen un paper important en Estadística. Per un tractament en profunditat, veieu, per exemple, Seber, cap. 20.[5]

Propietats.

Sigui no singular. Aleshores i , on és una una distribució khi-quadrat no-central amb graus de llibertat i paràmetre de no centralitat .

Sigui no singular i una matriu simètrica de rang . Aleshores amb si i només si la matriu és idempotent: .

↑Una funció de densitat multidimensional determina de forma única una funció de distribució multidimensional, a partir de la qual pot construir-se un espai de probabilitat i un vector aleatori amb les propietats desitjades. Vegeu Hoffmann-Jørgensen, J. Probability with a view toward statistics. New York, NY: Chapman & Hall, 1994, p. 111. ISBN 0-412-05221-0.

↑Loeve, Michel. Teoría de la probabilidad. Madrid: Tecnos, D.L. 1976. ISBN 84-309-0663-0.. Vegeu, per exemple, les pàgines 331 i següents.

↑ 30,030,1Janson, Svante. Gaussian Hilbert spaces. Cambridge, U.K.: Cambridge University Press, 1997, p. 11-12. ISBN 0-521-56128-0.

↑Isserlis, L. «ON A FORMULA FOR THE PRODUCT-MOMENT COEFFICIENT OF ANY ORDER OF A NORMAL FREQUENCY DISTRIBUTION IN ANY NUMBER OF VARIABLES» (en anglès). Biometrika, 12, 1-2, 01-11-1918, pàg. 134–139. DOI: 10.1093/biomet/12.1-2.134. ISSN: 0006-3444.

↑Wick, G. C. «The Evaluation of the Collision Matrix» (en anglès). Physical Review, 80, 2, 15-10-1950, pàg. 268–272. DOI: 10.1103/PhysRev.80.268. ISSN: 0031-899X.

↑Papoulis, Athanasios. Probability, random variables, and stochastic processes. 4th ed. Boston: McGraw-Hill, 2002, p. 148. ISBN 0-07-366011-6.

↑Withers, C. S. «The moments of the multivariate normal» (en anglès). Bulletin of the Australian Mathematical Society, 32, 1, 1985-08, pàg. 103–107. DOI: 10.1017/S000497270000976X. ISSN: 1755-1633.

↑Graybill, Franklin A. «Secció 10.9». A: Matrices with applications in statistics. 2a edició. Belmont, Calif.: Wadsworth International Group, 1983. ISBN 0-534-98038-4.

![{\displaystyle {\boldsymbol {\mu }}=E[{\boldsymbol {X}}]={\big (}E[X_{1}],\dots ,E[X_{d}]{\big )}'\quad {\text{i}}\quad {\boldsymbol {\Sigma }}={\big (}\sigma _{ij}{\big )}_{i,j=1\dots ,d}={\big (}{\text{Cov}}(X_{i},X_{j}){\big )}_{i,j=1\dots ,d}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/66a254383cce398f8b8971559b2730de84303d00)

![{\displaystyle E[Z_{i}]=0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e7cb8c2082a48b4a7245d42a3d61e622bead1755)

![{\displaystyle \varphi _{\boldsymbol {Z}}({\boldsymbol {t}})=E[e^{i{\boldsymbol {t}}'{\boldsymbol {Z}}}]=e^{-{\boldsymbol {t}}'{\boldsymbol {\boldsymbol {t}}}/2},\quad {\boldsymbol {t}}\in \mathbb {R} ^{d}.\qquad (3)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7ff69f48e17c05865ee12fd7312df85bb89f9df6)

![{\displaystyle \sigma _{11}=\sigma _{1}^{2}={\text{Var}}(X_{1})=E[X_{1}^{2}]-\mu _{1}^{2},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8c116bd0e6f78a189681586ecaeaaef1ba80dac3)

![{\displaystyle f(x_{1},x_{2})={\frac {1}{2\pi \sigma _{1}\sigma _{2}{\sqrt {1-\rho ^{2}}}}}\,{\text{exp}}{\Big \{}-{\frac {1}{2(1-\rho ^{2})}}{\Big [}{\frac {(x_{1}-\mu _{1})^{2}}{\sigma _{1}^{2}}}-2\rho \,{\frac {(x_{1}-\mu _{1})(x_{2}-\mu _{2})}{\sigma _{1}\sigma _{2}}}+{\frac {(x_{2}-\mu _{2})^{2}}{\sigma _{2}^{2}}}{\Big ]}{\Big \}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/976233b451f046d1c443e332700f89d69009518c)

![{\displaystyle \mu _{T}=E[T]={\boldsymbol {t}}'E[{\boldsymbol {X}}]={\boldsymbol {t'\mu }}\quad {\text{i}}\quad \sigma _{Y}^{2}={\text{Var}}({\boldsymbol {t}}'{\boldsymbol {X}})={\boldsymbol {t'\Sigma t}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2314883a2aafd5d64e6280e764d7c8cfdcad85a0)

![{\displaystyle \varphi _{\boldsymbol {X}}({\boldsymbol {t}})=E[e^{i{\boldsymbol {t}}'{\boldsymbol {X}}}]=E[e^{iT}]=\varphi _{T}(1)=e^{i\mu _{T}-\sigma _{T}^{2}/2}=e^{i\,{\boldsymbol {t}}'{\boldsymbol {\mu }}-{\boldsymbol {t}}'{\boldsymbol {\Sigma }}{\boldsymbol {t}}/2},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1119e70f3243b56385819d13d703cc8447dafea6)

![{\displaystyle E[{\boldsymbol {X}}]=E[{\boldsymbol {BZ}}+{\boldsymbol {\mu }}]={\boldsymbol {B}}E[{\boldsymbol {Z}}]+{\boldsymbol {\mu }}={\boldsymbol {\mu }},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6d2f99784ac7d54d810c8c99f189eac0ae44e4e3)

![{\displaystyle E[{\boldsymbol {Z}}]={\boldsymbol {0}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8d10f58d45d863085038a2387f94df3695f6d295)

![{\displaystyle f(x_{1},x_{2})={\begin{cases}{\tfrac {1}{\pi }}e^{-(x_{1}^{2}+x_{2}^{2})/2},&{\text{si }}(x_{1},x_{2})\in [-1,0]^{2}\cup [0,1]^{2},\\0,&{\text{si }}(x_{1},x_{2})\in ([-1,0]\times [0,1])\cup ([0,1]\times [-1,0]),\\{\tfrac {1}{2\pi }}e^{-(x_{1}^{2}+x_{2}^{2})/2},&{\text{altrament}}.\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1a9c9385c35a738400d2dd566d2a6636ca881b1d)

![{\displaystyle M_{\boldsymbol {X}}({\boldsymbol {t}})=E[e^{{\boldsymbol {t}}'{\boldsymbol {X}}}]=e^{\,{\boldsymbol {t}}'{\boldsymbol {\mu }}+{\boldsymbol {t}}'{\boldsymbol {\Sigma }}{\boldsymbol {t}}/2},\quad {\boldsymbol {t}}\in \mathbb {R} ^{d}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/09fff6f7716b45495f0331a882a773a0668f523e)

![{\displaystyle {\boldsymbol {\mu }}_{1}=E[{\boldsymbol {X}}_{1}]=(\mu _{1},\dots ,\mu _{r-1})'\quad {\text{i}}\quad {\boldsymbol {\mu }}_{2}=E[{\boldsymbol {X}}_{2}]=(\mu _{r},\dots ,\mu _{d})'.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1c0af27a525f0c0eb4d308ac056263ad9d5f864a)

![{\displaystyle E[X_{1}\cdots X_{d}]=\sum \prod _{k}E[X_{i_{k}}X_{j_{k}}],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bb3940a5fa1227593c7e81476c2d8c7de9c90e97)

![{\displaystyle E[X_{1}X_{2}X_{3}X_{4}]=E[X_{1}X_{2}]\,E[X_{3}X_{4}]+E[X_{1}X_{3}]\,E[X_{2}X_{4}]+E[X_{1}X_{4}]\,E[X_{2}X_{3}],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9736cd7cf33aea10137239232a289371f904612a)

![{\displaystyle E[X_{1}^{2}X_{2}^{2}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f703503150fce4b489dcb82a659983570d6d9209)

![{\displaystyle E[X_{1}^{2}X_{2}^{2}]=E[X_{1}^{2}]\,E[X_{2}^{2}]+2(E[X_{1}X_{2}])^{2}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8890697c3fc7e413407e5a9c818e87b71bd99bf8)

![{\displaystyle E[X_{1}^{2}X_{2}X_{3}]=E[X_{1}^{2}]\,E[X_{2}X_{3}]+2\,E[X_{1}X_{2}]\,E[X_{1}X_{3}].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9610b16396678ab4bc9cc8c4bf485a4b0ba9ded9)

![{\displaystyle E[X_{1}^{3}X_{2}]=3E[X_{1}^{2}]\,E[X_{1}X_{2}].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/199bab78c7299b27f24d79274b309ddb463beb55)

![{\displaystyle E[X_{1}^{4}]=3(E[X_{1}^{2}])^{2}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/07a0b868bd160cb57edb40eaed7d8aca6039fc5f)

![{\displaystyle E[X_{1}\cdots X_{d}]=0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ab74dadafd791d78bba185749628d596596a4ad6)

![{\displaystyle E[X_{1}\cdots X_{d}]=-E[X_{1}\cdots X_{d}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/565f42d7d62fb870a9485afebb17a26758b97bc9)

![{\displaystyle E[X_{i}X_{j}]={\rm {Cov}}[X_{i},X_{j}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2219e4a2ab4db2a9f52881b32ffd3447b2bcdd31)

![{\displaystyle E[X^{d}]={\begin{cases}(d-1)!!\,\sigma ^{d},&{\text{si}}\ d\ {\text{és parell}},\\0,&{\text{si}}\ d\ {\text{és senar}}.\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7eda1162ed715e2fcded025cee26c323c536bdea)

![{\displaystyle E[{\boldsymbol {X}}_{1}\,\vert \,{\boldsymbol {X}}_{2}={\boldsymbol {x}}_{2}]={\boldsymbol {\mu }}_{1}+{\boldsymbol {\Sigma }}_{12}{\boldsymbol {\Sigma }}_{22}^{-1}({\boldsymbol {x}}_{2}-{\boldsymbol {\mu }}_{2}).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bbb82d294613511d71eb0fdb0dd1b6e41877eb32)

![{\displaystyle E[{\boldsymbol {X}}_{1}\,\vert \,{\boldsymbol {X}}_{2}={\boldsymbol {x}}_{2}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f36f4bd5a4461a1d7bc597b9e88e9e7b1f172af3)

![{\displaystyle E[{\boldsymbol {X}}_{1}\,\vert \,{\boldsymbol {X}}_{2}={\boldsymbol {x}}_{2}]=\mu _{1}+{\boldsymbol {\Sigma }}_{12}{\boldsymbol {\Sigma }}_{22}^{-1}({\boldsymbol {x}}_{2}-{\boldsymbol {\mu }}_{2})\quad {\text{i}}\quad {\text{Var}}(X_{1}\,\vert \,{\boldsymbol {X}}_{2}={\boldsymbol {x}}_{2})=\sigma _{11}-{\boldsymbol {\Sigma }}_{12}{\boldsymbol {\Sigma }}_{22}^{-1}{\boldsymbol {\Sigma }}_{12}^{\prime },}](https://wikimedia.org/api/rest_v1/media/math/render/svg/86deb9e4b990595a81207f6f181e76d5193cfeb9)